面是步步紧逼的债权人,一面是用以翻身的千亿货值,泰禾的自救能否成为一场绝地求生的“敦刻尔克战役”?

一份迟来的财报对泰禾的2020进行了一次彻头彻尾的白描:去年营业收入36.14亿元,同比下降84.70%。归属股东净亏损49.99亿元,同样大幅下降。

四项具体的事件成为亏损的主因,第一:疫情导致项目建设、销售回款等周期滞后;第二,对部分项目计提了存货减持准备;3、投资收益金额较小;4、终止上海、深圳项目及上海顾村项目合作事项计提了5.67亿元损失。

多数项目正在“上岸”

乌云依旧笼罩在泰禾头上,偶有从缝隙中透露出的光芒让人感觉它尚有希望。

4月27日,泰禾集团官微发布消息称,南昌院子正在加速建设保交付。据泰禾官微透露,南昌院子在去年施工进度放缓,但项目并未完全停工;现在,南昌院子工地进驻270余位工人,正在紧锣密鼓地施工作业,“全力冲刺保交付”。

而从去年底到今年早些时候,泰禾佛山院子、杭州大城小院也交付了部分产品。与此同时,从泰禾集团官微、官方抖音等平台也能看到泰禾多地多个项目复工施工的视频。

与此同时,有质疑声认为泰禾的员工体系已经无法支撑起全国范围的“复工复产“,据此风财讯通过对比2019年与2020年泰禾集团的员工数量发现,2020年泰禾的在职员工数量确实相较上一年减少近2800人。

债务压顶,必要的裁员计划有助于减轻企业的财务压力。但是能否为“复工复产”留下火种和信心,还需要从整体的员工架构来分析。

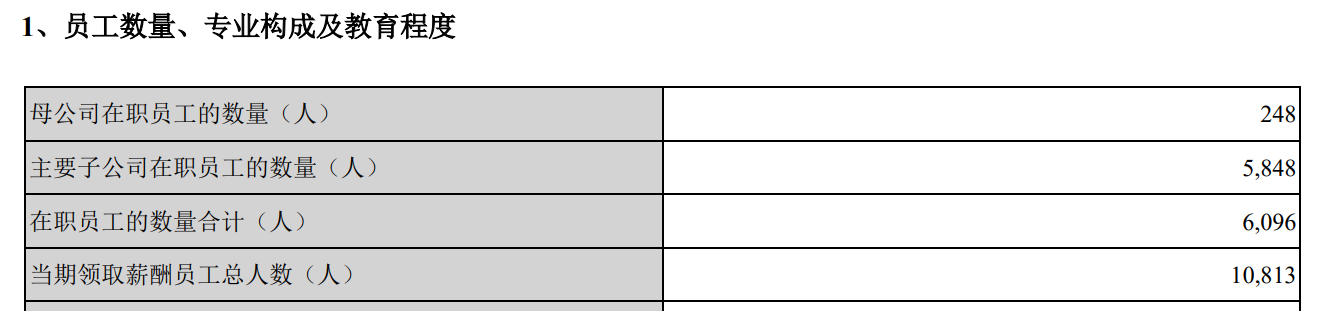

2020年年报数据

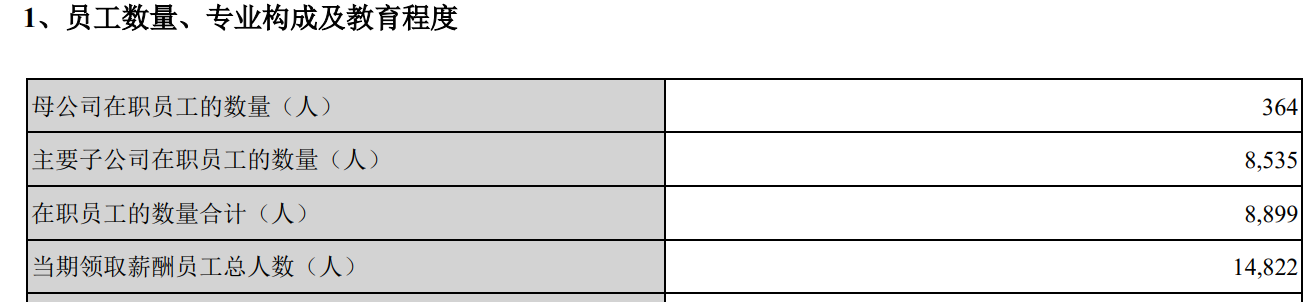

2019年年报数据

2020年,泰禾母公司人数减少至248人,减少比例为31.86%。同期,泰禾主要子公司在职员工数量从8535减少至5848,同比下降31.48%。如果进一步拆分生产销售和技术一线人员的减少比例和财务行政后台人员比例的减少比例可以发现,各个板块下的裁员比例都维持在31%~32%之间。

各个板块精准到小数点之后的裁员比例,大概率是泰禾内部对人员结构进行了一次计划性裁员,以求在保持基本运营能力前提下尽可能节省成本。虽然无奈,但是必要。

风财讯从知情人士处了解到,据了解,除未启动的储备项目外,泰禾目前在售在建的项目可以分为三类:一类已经是现房准现房产品,例如北京的中国院子、西府大院、丽春湖院子、泰禾中央广场,厦门区域的厦门院子、蓝山院子、红树湾院子、汀溪院子,以及福州院子C区等;一类是始终未停工或在建已复工项目,包括南京金尊府、北京金府大院、昌平拾景园、福州金府大院、福州院子、福州湾项目D区、厦门红树湾院子等一众项目;一类是待复工项目,其中又有类似苏州姑苏院子等确定了近期复工节点的项目。

按照目前的泰禾的在职员工结构,将重心放在第二和第三类项目的复工复产和销售的情况下员工数量略显捉襟见肘,但还处于基本维持运转的边缘。

如何确保这些项目保质保量下的复工,依然会持续考验泰禾管理层。

白骑士与同船人

人与钱,这是决定泰禾能否绝地求生的关键问题。

泰禾集团在去年4月底正式决定引入战略投资者。2020年5月13日晚,泰禾集团发布公告称,控股股东泰禾投资正在筹划引入战略投资者。

7月份,关于战投的身份逐渐明朗,泰禾彼时与万科达成协议,在满足多个先决条件的前提下,万科将通过旗下企业以24.27亿元收购泰禾投资持有的19.9%的泰禾集团股权。

在这场拯救大戏中,万科将自己和泰禾的债务分割的很明白。就像祝九胜说的,“万科的资产管理公司身份本质上是操盘公司,并非“接盘公司”。因此,万科最大的作用是让市场重拾了对泰禾的信心。

泰禾、泰禾项目业主们、泰禾债权人们都在这艘摇摇欲坠的船上,万科则给这艘船重新鼓起了风帆。但是这艘船能否最终上岸,也正如祝九胜忠告泰禾债权人的,“要么集体沉船,要么集体上岸”。

就此战投合作最新的进展,泰禾并未在年报中披露最新细节,而是重新强调了有助于推动公司目前进行的债务重组工作,盘活存量资产,同时有助于优化公司股权结构,帮助公司不断完善公司治理,从而帮助实现公司长远价值。并表示2021年将持续推进引战工作。

虽然时至今日万科“入股”泰禾还没有正式落地,但在外界看来,双方达成框架协议本身,就向外界包括金融机构、地方政府、泰禾业主和各类合作商传递了积极信号。

去年下半年以来,泰禾的债务重组也取得积极进展。综合泰禾集团公告以及其他公开渠道消息,泰禾集团债务重组已经得到多家主流金融机构的支持,泰禾旗下珠海、深圳、漳州、石家庄、顺德等多地子公司与金融机构达成债务重组协议。

根据接近泰禾人士透露的消息,泰禾长期聚焦一二线核心城市,目前泰禾持有货值近4000亿元的土地储备,主要集中于北上广深四大一线城市和南京、苏州、杭州、福州、厦门等五大高能级二线城市。同时泰禾的土地储备还具有规模大、密度低等结构性稀缺优势。加上泰禾拿地时间较早,地价放在当下市场也具有明显优势,有较高含金量。

而对于资本市场,信心往往比黄金更重要,泰禾的2021将如何讲这些希望传递给他的同船人?

资讯

资讯

直播·视频

直播·视频

新房

新房

优生活

优生活

文旅

文旅

会员中心

会员中心