作为房企化债样本,融创的复苏之路备受关注。

3月28日晚间,融创中国发布2024年财报数据。成绩单显示,2024年度,融创中国实现营业收入740.2亿元,同比减少52%;毛利28.9亿元,去年为亏损25亿元;公司拥有人应占亏损约257亿元,上年同期约为79.7亿元。

在累计计提减值总额超920亿元后,公司仍保有551.5亿元净资产、405.2亿元归属母公司净资产。

2024年度,融创的“物管 文旅”两大板块收入超120亿元,占比较去年同期提升8.2个百分点。

对于经营性业务收入减少,融创方面表示,主要由于物业销售收入下降所致。近年来房地产行业持续下行,销售市场整体大幅收缩,且若干房企陆续出现的债务问题导致购房者对于期房信心不足,进一步加剧了新房销售困难。

同时,融创正处于集中资源解决保交付工作及债务问题的阶段,在新增销售规模收缩及外部融资渠道收窄等情况带来的流动性压力下,对已售物业项目的交付进度及新项目开发及推售节奏产生阶段性制约,2024年度交付面积较上年减少,导致销售收入较大幅度下降。

有消息人士称,孙宏斌最近从早到晚都在忙着开化债会。整个2024年,融创有息负债同比减少181.6亿元,降至2596.7亿元。

今年1月25日,融创完成了总规模154亿元的境内债重组,成为行业第一家完成境内公司债券整体重组的房企,可削降约70%的境内公司债务,且5年内不再有兑付压力。

融创提供的化债方案主要有四项,分别为折价回购、债转股、以资抵债以及留债展期。这获得了部分行业人士的认可。“折价回购、债转股等方式能够从源头减少债务,对于其他出险企业债务重组和风险化解有较强借鉴意义。”中指研究院企业研究总监刘水认为。

同时,融创还在积极推进境外债务化解工作。

2月28日,融创中国发布公告称,有关中国信达(香港)资产管理有限公司针对该公司发出的清盘呈请,公司已就呈请向高等法院申请关于公司股份转让的认可令。融创此时获得认可令,意味着在此期间可以处理旗下资产,从而获得化债的喘息机会。

据融创方面称,已委任华利安诺基、盛德分别作为财务顾问及法律顾问,进一步寻求更全面的境外债务综合解决方案,力争在下一阶段彻底化解境外债务风险。

“融创的自救路径已经不是简单的房企风险出清,而是构建了从债务重组、资产盘活到经营稳健恢复的完整闭环,其系统性解决方案对行业具有示范意义。”某机构分析师称。

除积极化债,保交房也一直是融创的经营第一要务。去年,融创在全国84个城市共交付约17万套房屋,位列行业前三;2022~2024年,融创累计交付约66.8万套。

这离不开各地政府和金融机构的政策支持。截至目前,融创获得保交楼专项借款审批金额218亿元、银行配套融资审批金额104亿元,以及“白名单项目”融资审批金额23亿元,共计345亿元。

对于2025年交付计划,融创方面表示,今年全力以赴交付6万套房屋,基本完成全部保交付工作。

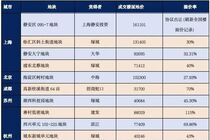

2024年以来,融创“壹号院”系列产品在市场上反应不俗。这也是融创化债工作能比较顺利的原因之一,即手上资产较为优质。

2025年开年,融创旗下上海壹号院单日销售量达66亿元,去化率超96%。去年,上海外滩壹号院三开三罄,单盘销售额达215亿元;上海壹号院首开当日售罄。

随着行业调整期持续深入,优质资产对于头部AMC、大型国有信托等金融机构的磁吸力也在进一步提升。截至目前,融创与AMC总体合作规模已近350亿元。2024年至今,融创多个项目成功引入新增融资,为项目减负化债、资产盘活接连贡献标杆案例。

比较典型的是,融创武汉桃花源获东方资产第三次增资,累计合作规模达51亿元;长城资产与融创就重庆湾项目达成融资合作,拟注资24.76亿元保障项目后续开发建设;北京融创壹号院获中信金融资产支持,成功完成债务重组;天津梅江壹号院二期也获得大型央企信托5.5亿元项目新增融资。

值得一提的是,融创的“家底”算得上丰厚,这是其度过困难的最大底气。

截至2024年末,融创中国连同其合营公司及联营公司的总土地储备面积12776万平方米,权益土地储备面积8756.5万平方米,且大量分布在核心一二线城市。从目前市场表现看,一线及部分热点二线城市楼市有了明显复苏的势头。

对于融创而言,最艰难的时刻已经过去了。全力以赴化债、保交楼、造好房子、布局不良资产新赛道,融创在寻找一个“翻盘”的机会。

资讯

资讯

直播·视频

直播·视频

新房

新房

优生活

优生活

文旅

文旅

会员中心

会员中心