近年来,房地产市场整体调整背景下,租金和房价偏离程度持续缩小。

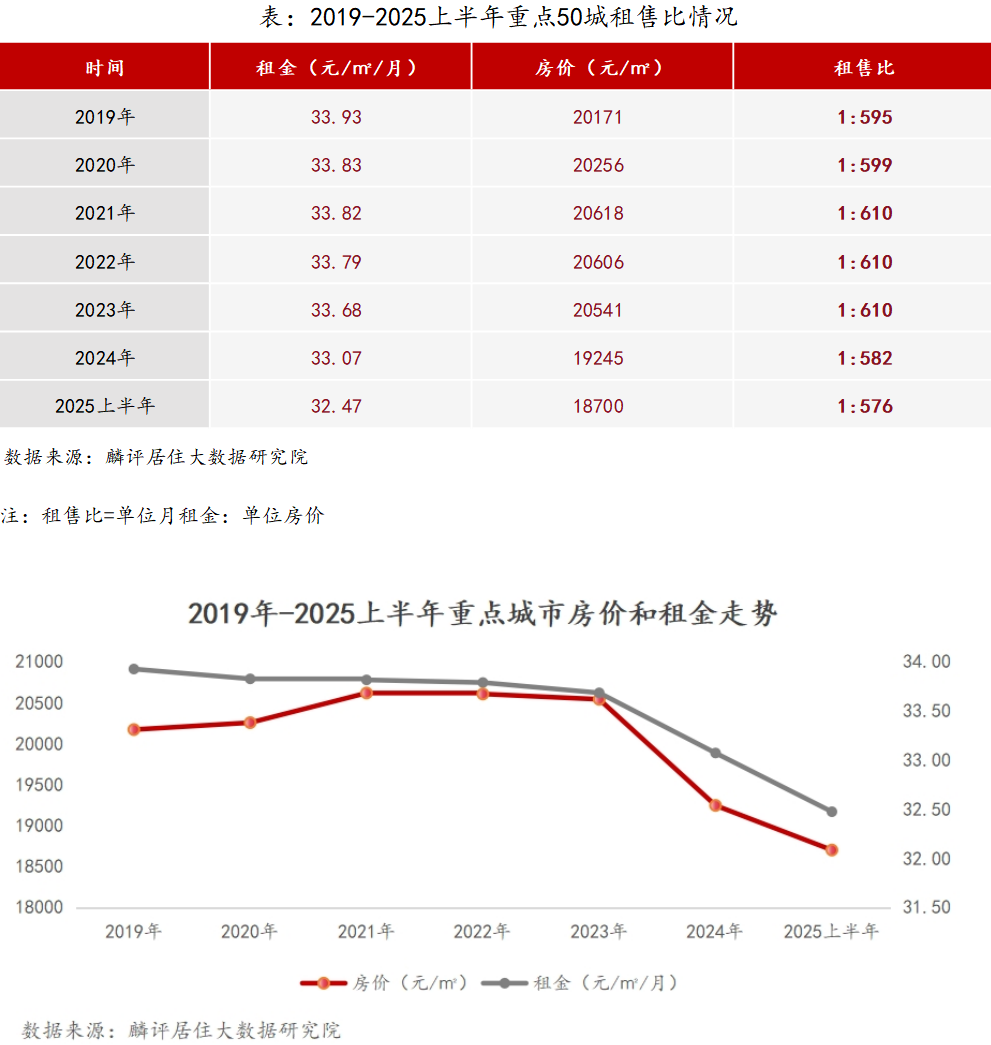

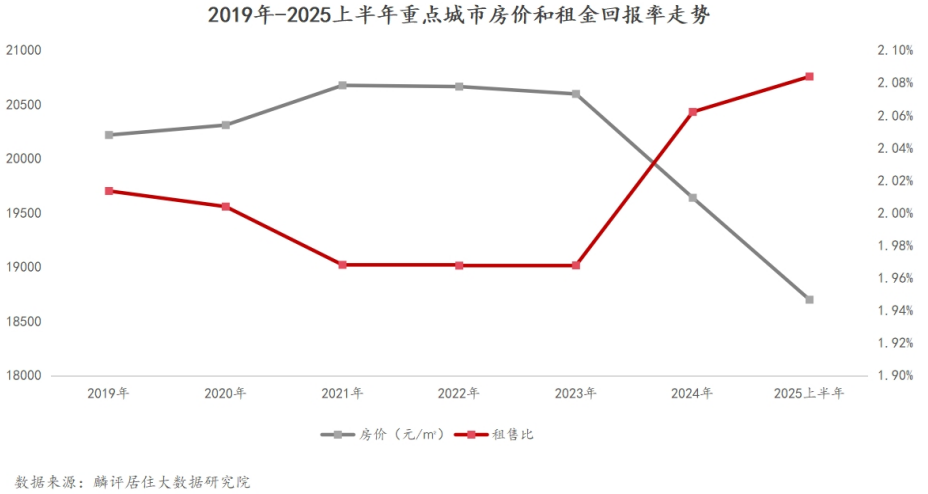

麟评居住大数据研究院近日发布的报告显示,其监测的重点50城2025年上半年平均租金为32.47元/㎡/月,较2024年下降1.81%;平均房价为18700元/㎡,较2024年下降2.83%;平均租售比为1:576,较2024年继续提升。

报告认为,房价跌幅大于租金跌幅,带动近两年租售比逐步靠近合理区间。但当前租售比水平仍偏离国际合理区间,租售比仍有进一步优化的空间。

租金回报率跑赢理财收益率

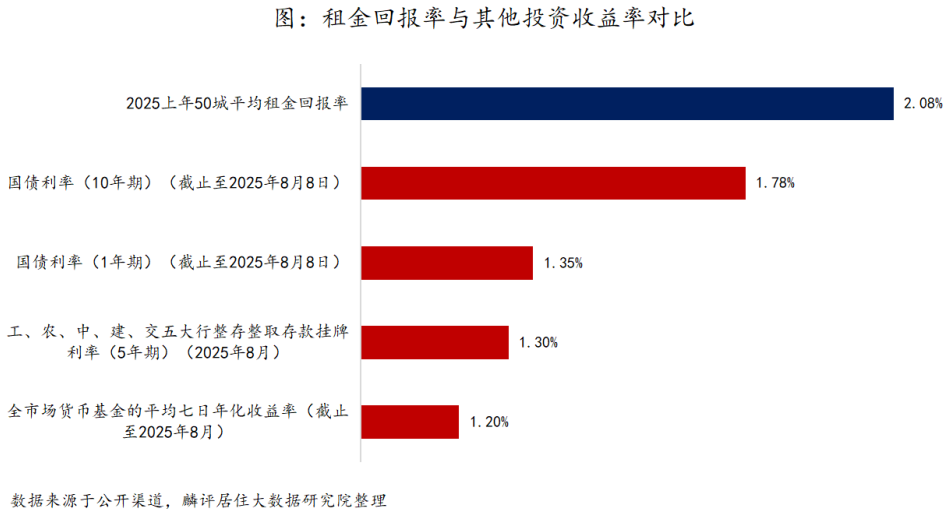

租金回报率方面,出现一定微升。根据报告,上半年重点50城租金回报率为2.08%,继续创新高,同比上升0.02个百分点。报告认为,上半年房价和租金均在调整阶段,房价下行预期大于租金下行预期,带动租金回报率上升,租房的收益预期相应提升在预期之内。

值得一提的是,目前存款利率和理财利率均处于历史低位。从公开信息来看,8月份5年期银行存款利率为1.3%,10年国债利率1.78%。重点50城平均2.08%的年收益率,已经跑赢了常见理财收益率。

报告认为,单纯从收益角度来看,尽管当前买房收租更具有回报优势,但投资需要考虑的因素众多。买房收租的投资门槛高于理财产品,回报周期较理财时间更长,当下房地产市场环境错综复杂,居民市场信心不足,买房出租存在一定的空置风险。

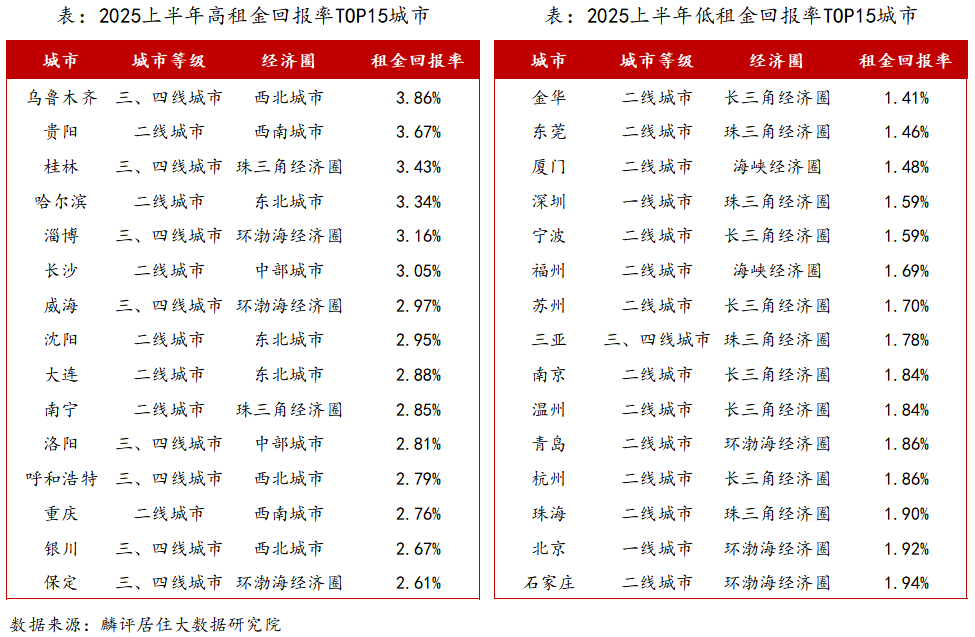

从城市等级来看,上半年一线、二线和三四线城市租金回报率分别为1.85%、2.06%和2.58%,较2024年分别上升0.03、0.02和0.3个百分点。

由于高能级城市房价高,租金短时间内难以覆盖购房成本。三四线城市房价低,租金与房价偏离度较小,因此回报率领先其他等级城市。

此外,高租金回报率城市以弱二线及三四线城市居多。其中,乌鲁木齐、贵阳、桂林、哈尔滨、淄博、长沙6个城市租金回报率超3%。低租金回报率城市主要聚集在长三角、珠三角、海峡经济圈,如金华、东莞和厦门等城市,租金回报率低于1.5%。

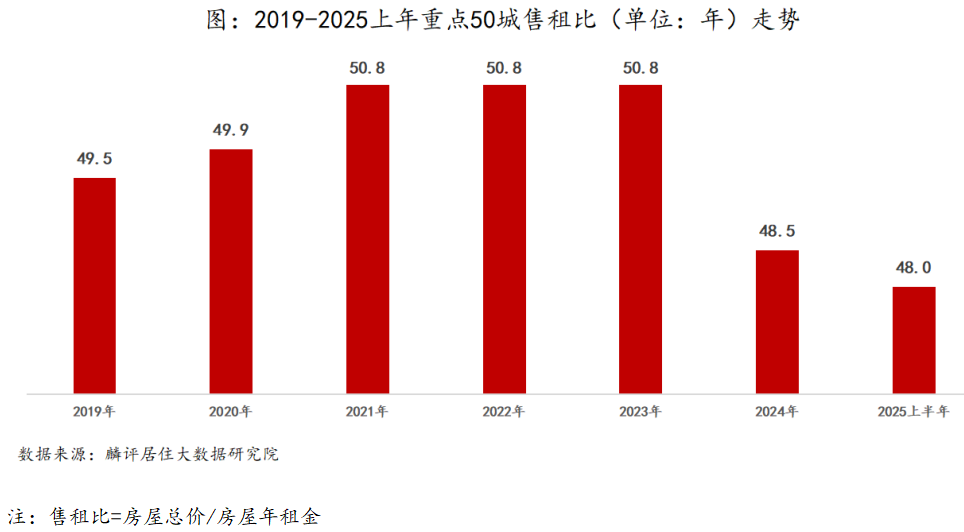

三个城市售租比小于30年

租售比方面,上半年全国50大中城市售租比为48年,较2023年缩短了0.5年,当前售租比处于2019年以来最低水平。

报告显示,高售租比的城市集中分布于东南沿海一带。其中,金华位居高售租比榜首,靠出租收回购房成本需要约70.7年。东莞售租比达68.6年,位居第二。厦门、深圳、宁波紧随其后,上半年售租比均在60年以上。

乌鲁木齐、贵阳和桂林位居低售租比城市前三,均不到30年就可以通过出租收回购房成本。哈尔滨、淄博、长沙、威海、沈阳、大连等城市的售租比也处于国内较低水平,均在35年以内。

报告认为,近年来房地产市场发生重大转折,房价持续探底,售租比年限明显缩短。尽管售租比年限持续缩短,但如果仅依靠租金获得收益,回报周期较长。

此外,从房价和租售比的关系上看,呈现负相关性。报告显示,2024年房价开始呈现明显的下行趋势,与此同时租售比提升,2025上半年该趋势仍未扭转。

报告指出,按照发达国家合理最低值3%来计算,假设租金相对稳定,按照当前重点50城房价房租水平,房价跌至12989元/㎡左右为底线,当前房价与理性房价差5711元/㎡,相差幅度30.5%。

麟评居住大数据研究院表示,底线房价并不是代表未来房价要下降到该水平,房价受政策、收入、就业环境和供需关系等多重因素影响。而租售比反推的合理房价本质上是“居住功能优先、投资功能辅助”的市场,房价反映真实居住价值,租金反映居民实际支付能力,供需、政策、经济形成相互支撑的平衡态。这类市场既能满足居民的居住需求,也能为投资者提供稳定的资产配置选择,是房地产市场从“高速扩张”转向“高质量发展”的典型表现。国内楼市目前在深度调整之中,过渡到理性房价并不是一蹴而就,需要经济结构化变革。

资讯

资讯

直播·视频

直播·视频

新房

新房

优生活

优生活

文旅

文旅

会员中心

会员中心